Listayhtiön aliarvostuksen vaarat

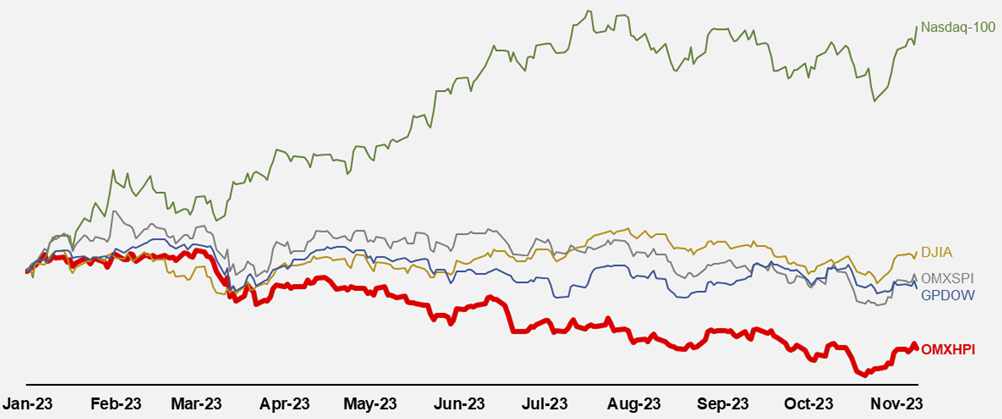

OMX Helsinki on ollut yksi heikoimmin kehittyneistä osakeindekseistä vuonna 2023 (OMXHPI -9,64%) verrattuna miltei mihin tahansa keskeiseen markkinaan (esimerkiksi DJIA +6,05%, NASDAQ100 +46,5%, OMXSPI +5,79% YTD ja GBDOW +0.25%). Millaisia vaikutuksia tällä on NASDAQ Helsinkiin listatuille yrityksille ja heidän osakkeenomistajilleen?

Matalalla markkina-arvolla voi olla merkittäviä vaikutuksia yrityksen strategiaan ja liiketoimintaan. Uuden pääoman kerääminen markkinoilta ja rahoituksen saatavuus vaikeutuu, ja se saattaa johtaa jo tehtyjen investointisuunnitelmien uudelleenarviointiin. Tietynlainen näköalattomuus ja pessimismi valtaa alaa, ja tilanteen pitkittyessä vaikeudet avaintyöntekijöiden motivoinnissa ja sitouttamisessa korostuvat.

Matala arvostustaso voi tehdä yrityksestä haavoittuvan aktivistisijoittajille, jotka saattavat pyrkiä vaikuttamaan yrityksen strategiaan lyhyttä tähtäintä painottaen, painostamalla johtajavaihdoksiin tai omaisuuden myynteihin osakkeenomistajan arvon maksimoimiseksi.

Matala markkina-arvo tekee yrityksestä myös houkuttelevamman kohteen mahdollisille ostajille, erityisesti jos se nähdään aliarvostettuna verrattuna omaan vertailuryhmäänsä.

Rahoituksen ja sijoittamisen kontekstissa käsitteellä "intrinsic value" tarkoitetaan osakkeiden, todellista ja perustavaa arvoa fundamenttien perusteella. Se on eri asia, kun osakkeen markkinahinta, joka määräytyy markkinoiden tarjonnan ja kysynnän perusteella.

Arvopaperimarkkinalain mukaan pakollisessa ostotarjouksessa on maksettava käypä hinta, ja käyvän hinnan lähtökohtana pidetään tarjousvelvollisuuden syntymistä edeltävän kuuden kuukauden aikana julkisessa kaupankäynnissä tarjouksen kohteena olevista arvopapereista maksettujen hintojen kaupankäyntimäärillä painotettua keskiarvoa.

Kuusi kuukautta on yritysmaailmassa todella lyhyt aika. Kulunut vuosi ja jatkuva kurssilasku painaa sijoittajien mieltä, ja monella ammattisijoittajallakin olisi kova kiusaus kaunistella surkean vuoden saldoa hyväksymällä ostotarjous, jossa on edes jonkinlainen preemio.

Ostotarjousta arvioitaessa vertaillaan markkinoilla maksettuja preemioita keskenään, jolloin liiallinen huomio keskittyy keskiarvoon ja mediaaniin. Keskimääräinen preemio aliarvostetulle osakkeelle ei vielä tee ostotarjouksesta houkuttelevaa. Tarjousvastike, joka sisältää preemion, voi olla joko hyvä diili tai sitten ei, kun sitä vertaa yrityksen intriseen arvoon.

Toisaalta McAfeen käteistarjous Stonesoftista, jonka preemio oli 128 % verrattuna osakkeen päätöskurssiin tarjouksen julkistamista edeltävänä kaupankäyntipäivänä, tappoi aika monta hyvää diiliä yhtiöiden ankkuriomistajien vaatiessa liikaa, kun Stonesoftista maksettu preemio otettiin uudeksi tavoitetasoksi.

Yrityksen hallituksella ja toimivalla johdolla on paras tieto yhtiön tilanteesta ja näkymistä, mutta ei välttämättä ajantasaista käsitystä osakkeen intrisestä arvosta. Tämä on ongelma erityisesti muuttuvassa toimintaympäristössä ja markkinatilanteessa. Osakkeenomistajan näkökulmasta voi taas olla vaikea arvioida ostotarjouksen houkuttelevuutta. Tästä syystä Ostotarjouskoodi suosittelee, että kohdeyhtiön hallituksen on laadittava arvopaperimarkkinalain edellyttämä perusteltu arvio julkisesta ostotarjouksesta ja tarjouksen tekijän suunnitelmista huolellisen valmistelun perusteella. Hallituksen on lausunnossaan suositeltava joko tarjouksen hyväksymistä tai sen hylkäämistä.

Pakko puolustautua

Puolustusmekanismit yritysostojen yhteydessä viittaavat strategioihin ja taktiikoihin, joita kohdeyritys voi käyttää torjuakseen tai vastustaakseen toisen yrityksen tai aktivistisijoittajan tekemää ei-toivottua lähestymistä vastaan. Näitä puolustusstrategioita käytetään useisiin tavoitteisiin:

Osakkeenomistajien arvon säilyttäminen: Yksi yrityskaupan puolustusmekanismien ensisijaisista tavoitteista on suojella kohdeyrityksen arvoa sen osakkeenomistajille. Vihamielisessä tai ainakin ei-toivotussa ostotarjouksessa tarjouksen tekijä saattaa pyrkiä hankkimaan yrityksen hinnalla, joka ei täysin heijasta yrityksen intristä arvoa. Puolustusmekanismit voivat mahdollisesti johtaa korkeampaan tarjousvastikkeeseen tai parempiin ehtoihin osakkeenomistajille.

Parempaan neuvottelutulokseen pääseminen: Vastustaessaan vihamielistä yrityskauppaa kohdeyrityksen johto voi käyttää puolustusmekanismeja vipuna neuvotellakseen edullisemmat ehdot tarjouksen tekijän kanssa. Tämä voi sisältää korkeamman tarjousvastikkeen, ehtojen parantamisen tai muiden myönnytysten saamisen, jotka hyödyttävät osakkeenomistajia.

Vihamielisen yritysoston torjuminen: Monien puolustusmekanismien ensisijainen tavoite on estää tai torjua vihamielisen tarjouksen tekijää saamasta kontrollia kohdeyrityksestä. Tämä saavutetaan usein tekemällä yritysosto kalliimmaksi, monimutkaisemmaksi tai vähemmän houkuttelevaksi, mikä voi estää tarjouksen tekijää jatkamasta yritysoston tavoittelua.

Työpaikkojen ja kulttuurin suojaaminen: Kohdeyritykset ovat usein huolissaan siitä, miten vihamielinen yritysostaja voi vaikuttaa yrityksen henkilöstöön ja yrityskulttuuriin. Puolustusmekanismeja voidaan käyttää nykyisen johdon tiimin ja yrityskulttuurin ylläpitämiseen, mikäli ne nähdään arvokkaina varoina.

Itsenäisyyden ylläpitäminen: Kohdeyritykset voivat vastustaa vihamielisiä yritysostoja säilyttääkseen itsenäisyytensä, ja toteuttaakseen liiketoimintasuunnitelmansa ilman tarjouksen tekijän tuottamaa häiriötä. Yhtiön hallitus voi päätyä vastustamaan ostotarjousta, koska se katsoo yhtiön kykenevän tuottamaan korkeampaa lisäarvoa osakkeenomistajilleen pysymällä itsenäisenä.

"Fire Salen" välttäminen: Joissakin tapauksissa tarjouksen tekijä saattaa aikoa purkaa kohdeyrityksen tai myydä sen omaisuutta nopeassa tahdissa alehintaan, mikä voi vahingoittaa osakkeenomistajia. Puolustusmekanismeja voidaan käyttää estämään "fire sale" -tilanne ja varmistamaan, että yhtiön omaisuus myydään järkevällä tavalla markkinahintaan.

Aika arviointiin: : Puolustusmekanismit voivat antaa kohdeyrityksen hallitukselle ja osakkeenomistajille lisäaikaa yritysoston arvioimiseen, sen mahdollisten vaikutusten ja eri strategiavaihtoehtojen arviointiin. Tämä mahdollistaa paremman päätöksenteon.

Suojautuminen opportunistisilta ostotarjouksilta: : Opportunistiset ostotarjousten tekijät pyrkivät hyödyntämään kohdeyhtiön osakkeen tilapäistä laskua. Puolustusmekanismit voivat estää tällaiset opportunistiset tarjoukset, ja suojata osakkeenomistajia aliarvostettuun hintaan myymiseltä.

Ole valmis

”Defence manual” eli puolustuskäsikirja on asiakirja tai joukko ohjeita, jotka on luotu yrityksen taloudellisen ja juridisen asiantuntijan toimesta kohdeyrityksen ja yhteistyössä toimivan johdon ja hallituksen kanssa määrittelemään yrityksen strategia ja toimenpiteet vihamielisen tai ei-toivotun yritysostajan ilmaantuessa.

Puolustuskäsikirjan tarkoituksena on antaa yrityksen hallitukselle, johdolle ja asiaankuuluville sidosryhmille selkeä suunnitelma siitä, miten vastata lähestymiseen. Siihen sisältyy yleensä erilaisia strategioita ja taktiikoita, joita yritys voi käyttää suojatakseen etujaan ja maksimoidakseen osakkeenomistajien arvoa.

Puolustuskäsikirja sisältää yleensä yhteenvedon julkisesta ostotarjousprosessista, ostotarjouksen kannalta relevantista arvopaperimarkkinasäätelystä ja pörssitiedottamiseen liittyvistä asiakokonaisuuksista, ohjeita viestintästrategiasta, tietoja yritykselle soveltuvista puolustuskeinoista, ohjeita sidosryhmien osallistamiseksi ja mobilisoimiseksi yrityksen hallituksen ja johdon tueksi, selvityksen hallituksen ja mahdollisesti yritysoston tilannetta käsittelevien valiokuntien rooleista ja vastuista, ja yksityiskohtaista taloudellista analyysiä ja arvonmääritystä yhtiöstä, joita käytetään hallituksen päätöksenteon tukena tai käytettyjen puolustuskeinojen lainmukaisuuden osoittamiseksi. Se sisältää myös yrityksen neuvonantajien yhteystiedot ja suosituksia siitä, miten vihamielisen tarjouksen tekijää tai sellaisen tekemistä harkitsevan kanssa tulisi edetä mahdollisesti neuvotellen paremmat ehdot osakkeenomistajien puolesta. Puolustuskäsikirjaan voi myös sisältyä strategioita ja ohjeita kilpailevien ostotarjousten tekijöiden (ns. White Knights) löytämiseksi.

Kilpailevat ostotarjoukset ovat olleet Suomessa melko harvinaisia, mutta ne ovat yleistyneet, ja osakkeenomistajat ovat keränneet tästä hyödyn (vrt. esim. Caverionista ja Uponorista käyty kisa). Tarjouksen tekijät ovat ottaneet muuttuneen tilanteen huomioon joustamalla ehdoissa. Tyypillinen ja keskeinen ehto tarjouksen toteutumiselle on ollut 90%:in omistusosuuden saavuttaminen, mutta esimerkiksi Ahlstromista tehdyssä tarjouksessa ehto oli 75% ja Bain Capitalin Caverionista tekemässä tarjouksessa 2/3. Ostotarjoustilanteessa kello käy, ja mikäli kiinnostusta yhtiötä kohtaan ei ole etukäteen kartoitettu voi nopeasti liikkuvan junan kyytiin olla hankala hypätä ainakin niiden, jotka eivät tunne yhtiötä hyvin entuudestaan.

On tärkeää huomata, että puolustuskäsikirjat luodaan yleensä etukäteen osana yritysten strategista suunnittelua, ja ne pidetään luottamuksellisina. Niitä käytetään yrityksen johdon ja neuvonantajien viiteoppaana vihamielisen yritysostoyrityksen tapahtuessa. Puolustuskäsikirjan sisältö räätälöidään kohdeyrityksen tarpeiden ja olosuhteiden mukaisesti, ja se vaatii säännöllisiä päivityksiä, erityisesti muuttuvassa toiminta- ja markkinaympäristössä.

Yhteenveto

Jos kohdeyhtiön hallitukseen otetaan yhteyttä ostotarjoustarkoituksessa ja hallitus arvioi yhteydenoton vakavasti otettavaksi, hallituksen on arvioitava Ostotarjouskoodin suosituksen mukaisesti, millaisia toimenpiteitä osakkeenomistajien ja yhtiön etujen turvaaminen mahdollisesti edellyttää. Ostotarjouskoodi niin ikään velvoittaa hallitusta on toimimaan aktiivisesti osakkeenomistajien kannalta parhaan lopputuloksen saavuttamiseksi.

Ensimmäisen yhteydenoton jälkeen aika kulkee nopeasti. Perusteellinen valmistautuminen mahdollistaa paremmin informoidut päätökset ja lisäaikaa vaihtoehtoisten vaihtoehtojen harkitsemiseen.

Jokaisen voimakkaan kurssilaskun kokeen yrityksen hallituksen tulisi arvioida tilannetta huolellisesti ja harkita asiantuntija-avun hankkimista kattavan puolustusstrategian kehittämiseen.

Artikkelin kirjoittajasta:

Jussi Majamaalla on laaja kokemus taloudellisesta neuvonannosta tarjouksen tekijöille ja kohdeyrityksille julkisissa ostotarjouksissa. Jussi on ollut mukana laatimassa puolustusmanuaaleja useille listayhtiöille, ja hänen edustamansa yritykset ovat antaneet useita fairness opinion-lausuntoja julkisten yritysten hallituksille ostotarjoustilanteessa.

Jatka keskustelua

Keskustelemme mielellämme lisää aiheesta ja miten me voimme tuoda lisäarvoa teidän liiketoimintaanne. Älä epäröi, anna meidän ottaa yhteyttä teille parhaiten sopivalla tavalla.